お年玉の金額をどうするか問題

毎年、子供たちや親せきにお年玉を渡す際の金額をどうするか少し悩みます。

本記事では、少し本疑問について考察してみます。

現在のお年玉の管理方法

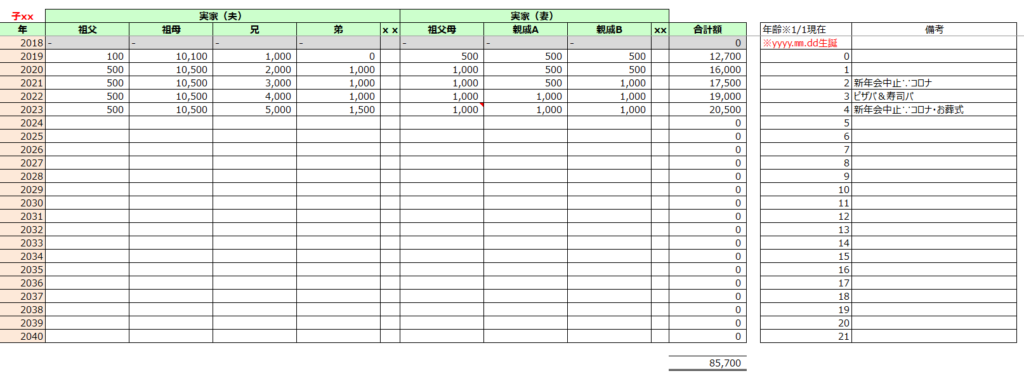

現在のお年玉の管理方法としては、以下のようにExcelにて管理しています。

だれからいくら毎年もらったかを管理しています。もらった額のシートと子供たち・親戚一同に渡した額のシートはそれぞれ別にしています。

上記により、毎年いくら子供たちはお年玉をもらっているか(こちらから親戚にいくらお年玉をわたしているか)を把握することで、翌年のお年玉を渡す額の検討に利用しています。

お年玉額の決定要因と今後の額検討

お年玉を渡す額を決定する際の考慮要素は以下になります。

- 渡す子供・親戚の年齢

- 前年に相手方からもらったお年玉の額

- 世間一般の常識

- インフレ率 ※要検討事項

年齢・前年のもらった額・世間一般の相場といった部分は、毎年の検討材料として考慮してきました。ただ、その前提として、失われた30年といわれるデフレ化の状況により、物価の上昇(インフレ)を考慮する必要がなかったことも事実としてあります。

前年2023年は、ご存じの通り、経済社会においてインフレが進む社会情勢となり、食料・燃料費等、生活支出一般の物価が上昇した一年でした。その流れを受けた2024年、子供たち・親戚一同に渡すお年玉の額にも、このインフレの影響分を含めるか悩ましいところです。

子供たちの現在の生活にこの物価上昇の波が押し寄せているかはわからない部分が多いですが、日々のお小遣いとお年玉が子供たちにとっての収入であると考えると、そうしたお年玉の額をどうすべきかと感じます。

2024年のお年玉方針

- ひとまず、インフレ率の影響は反映しない。

検討の結果、ひとまずは現状の流れを踏襲し、インフレ率以外の観点で渡すお年玉額を決定しようと考えています。仮にお年玉にインフレ率(数パーセント)を反映しようとすると、お年玉の金額が中途半端になるからです。

ただ、今後、子供たちがもう少し大きくなり、小学生やその先の年齢となった際も、この問題はついて回ると考えています。その時に備えて、今からこのインフレ率の影響をどのように反映していくのかを考えておこうと思います。

金融教育の一環として

上記、インフレ率を考慮した支出額の決定という視点は、今後子供たちとも一緒に議論・検討したいと考えています。物価が上昇するということは、通貨の価値が減価するということと同義であるため、物価について考えるということはお金について考えるということと同義であるためです。

銀行の預金のみとしていると、毎年の利率以上に、インフレ率が大きく、実質的に預金残高が目減りしているという事実を早い段階で理解しておくことが、今後の実生活にも活きてくると感じます。

そして、この状況下、どこに自己の資産を置いておくかということ、すなわち、投資として証券口座に資産を置いておくことの重要性も子供たちに伝えていきたい部分です。

まとめ

最後までご覧いただきありがとうございます。

毎年のお年玉の金額決定は難しい問題ですが、さらにインフレの社会情勢下、ますます難しい問題になります。しかし、この問題を考えるということは金融リテラシーの向上と子供たちへの金融教育の入口ともなるため、大切な問題だと感じます。

コメント