はじめに

2024年1月から新NISAが始まり、成長投資枠とつみたて投資枠ができました。

成長投資枠は、年間240万円を一括で購入することができます(ただし、成長投資枠全体としては1200万円まで)。一方で、つみたて投資枠については、年間120万円まで投資が可能です。

来月から2026年となり、新NISAも2024年1月のスタートから早くも3年目を迎えます。

すでに、新NISAを有効活用されている方も多いのではないでしょうか。

その際、筆者としては、新NISAのつみたて投資枠の投資額を設定するにあたり、以下の疑問をふと抱くことがあります。

- 新NISAへ資金を拠出する際に、つみたて投資枠の毎月の投資額をいくらに設定するか。

- 毎月、均等配分で拠出?(例:月10万円拠出 x 12カ月)

- 増額指定月で、月々の拠出額に差をつける?(例:賞与月の7月と12月は増額)

- つみたて投資枠についても、年始に一括で拠出できる方法は無いか?

3ポツ目の増額指定月のパターンは、

旧NISAでのつみたてNISAで

通常月3万円x10か月、賞与月5万円x2か月

合計40万円上限

で利用していた筆者自身のスタイルです。

毎月3万3333円x12カ月の

毎月均等拠出のパターンもあったわね。

本記事では、つみたて投資枠の投資額の決定にあたり、拠出の仕方としてほぼ一括で購入する方法(筆者疑問4ポツ目の解)と、そのような方法をとることの所感についてまとめます。

同じように、新NISAでのつみたて投資枠の毎月の拠出額の設定をどうするか検討されている方がいましたら、何かしらの参考になれば幸いです。

つみたて投資枠を一括で購入する方法

新NISAの基本情報

改めてですが、新NISAの基本概略を以下にまとめます。制度詳細は別途開設されている記事が多数ありますので、ここでは割愛します。

- 2024年1月からスタート

- 成長投資枠とつみたて投資枠あり

- 最大1,800万円の非課税投資枠あり

- 非課税期間は無期限

- 期中売却した分の枠は翌年に復活

- 成長投資枠 …年240万円拠出可能(最大1200万円)

- つみたて投資枠 …年120万円拠出可能

もともとの旧NISAからしても、大幅な改良となっています。そして、この非課税投資枠をどのように有効活用していくかは、投資戦略を考えるにあたっての重要なテーマですね。

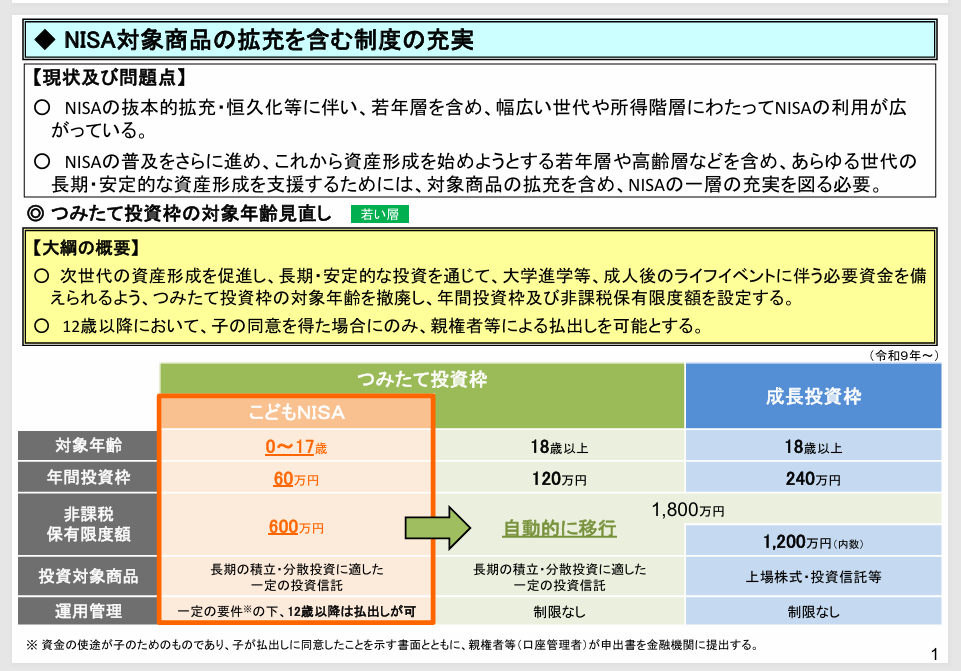

最新の動向(こどもNISAの実現にむけて)

余談ですが、最近の動向でいうと、税制改正大綱で、18歳未満へもつみたて投資枠解禁の流れになっています。

上記金融庁のページ内に、以下の資料が公開されています。

「令和8(2026)年度税制改正について-税制改正大綱における金融庁関係の主要項目-」2025年12月、金融庁

https://www.fsa.go.jp/news/r7/sonota/20251226-2/01.pdf

いつから実際に制度として整備されるかは現時点(2025年12月現在)では不明ですが、つみたて投資枠をどのように拠出していくかは、今後ますます重要な問題になるといえます。

投資をしているかどうかだけでなく、

こうした非課税制度を有効活用していけるかは、

貧富の差の拡大につながる可能性がありますね。

金融リテラシー重要です。

つみたて投資枠を一括で購入するには

話が逸れましたが、本題に戻ります。

つみたて投資枠をほぼ一括で購入する方法は以下です。

- 毎月の積立額を最低額(100円)に設定

- ボーナス月の積立額を1,198,900円(120万円-1,100円)に設定

- ボーナス月は自由に設定可能。一括拠出したい月に設定

つまり、やろうと思えば、

毎年の1月に、成長投資枠の240万円とつみたて投資枠の119.8万円の

359.8万円を一括で設定することが可能ということですね。

上記のように、設定方法によっては、年初やボーナス月に一括で設定することで、暴落時のバーゲン月に一括で入れられる余地があります。

ただし、注意点として、以下が考えられまs。

- 暴落がいつ来るかは読めない

- 暴落が来た際に狼狽売りすることがないだけの投資への腹落ちと握力が必要

- 年始に359.8万円を拠出するだけの資金力がない、資金難を招く。。

(積立投資の性質からいうと、本末転倒の結果に。。)

新NISAでの非課税枠1,800万円を有効活用しようとすると、理論的には、毎年360万円x5年で最速で枠を埋めること選択肢として考えられますが、そもそも、それだけの資金を用意できているという時点で、浮世離れしているともいえるかもしれません。

旧NISAのつみたてNISAの年間40万円x20年(最大800万円)の理由として、

一般的な家庭では年間40万円も貯められれば上出来というところから設定されたという噂もありますね。

年間、360万円ということは、

年間40万円の9倍界王拳に匹敵する。。

。。

例えば良いかは分かりませんが、

一般家庭にとっては影響が甚大ですね。。

一番お伝えしたいこと

年間360万円、最大1,800万円の非課税枠を埋めることができる前提として、新NISAでの成長投資枠とつみたて投資枠の毎月の投資額としては、以下が考えられます。

- プランA:成長投資枠もつみたて投資枠も年初にほぼ一括投資

…(240万+119.8)+100円x11カ月 - プランB:成長投資枠は年初に一括投資、つみたて投資枠は毎月均等に投資

…月10万円x12カ月 - プランC:成長投資枠もつみたて投資枠も毎月均等に投資

…月30万円x12カ月

方法としては、一括で投資するか、もしくは毎月均等に分散して投資するか、方法は色々と考えられます。

、、と、色々と検討してきましたが、、

ここで一番お伝えしたいことは、つみたて投資枠を一括で購入しようと毎月同額設定にしようと、長期的に見るとあまり違いがない可能性が高い、ということです。

身も蓋もない結論で恐縮ですが、、つみたて投資枠の年間投資可能額120万円。成長投資枠の年間上限額240万円x5年(1,200万円)も用意できて、かつ、積立投資枠の資金年間120万円x5年を用意できる家庭のほうが少ないのではないでしょうか。

そうすると、自ずと最速の5年間よりも長い期間をかけて、新NISAの非課税投資枠1,800万円を埋めていくことにあります。(そもそも、枠を埋めきることができることハードルも高いです。)

仮に旧NISA自体の年間40万円拠出できれば

優良家計という前提で計算すると、

1,800万円÷40万円/年 = 45年

かかる計算になります。。

50年住宅ローンの返済期間かっ!!

。。。

仮に、年100万円拠出できたとしても、

18年かかる計算ですね。

そのため、最速の5年~数十年の新NISA積立期間において、その期間年初にほぼ一括で購入したとしても、毎月同額購入としたとしても、年単位で分散して購入していることに大差がないためです。

もちろん、その積立期間途中に幾度となく暴落による買い時が来るかもしれません。(コロナショックやその他の暴落の頻度を考えると、今後も暴落が起こるほうが自然かもしれません。)

S&P500の10年の推移を見ても、順当に一直線で株価が上昇しているわけではありませんね。

インデックス投資による投資での大前提は以下です。

- 株価は読めない

- いつ暴落が来るかは誰にもわからない

- 市場全体(全世界や全米等)の長期的な成長にかける

- 暴落にも雷が鳴り響く瞬間(株価急上昇)にもすべて付き合う

その前提で行くと、株価が読めないんだから、なるべく早めに資金を市場に投下してリスクにさらしたほうが良い(一括購入)という考え方もありますし、感情が追い付かないようであれば、毎月同額拠出でドルコスト平均法的な買い方(積立購入)で心の安定を優先する、という選択肢があるかと思います。

結局のところ、どこまで行っても、

投資家それぞれのリスク許容度次第という結論になりますね。

新NISAの議論をしていると、ついつい、非課税投資枠の枠を最速で埋めるゲームと勘違いしがちですが、あくまでも、新NISAの非課税制度は各々の投資スタイルの中で、非課税で投資することができる手段というのが本来のとらえ方ではないでしょうか。

手段は手段、目的は目的、

手段が目的化しないように気を付けたいところです。

最後に

いかがでしたでしょうか。

来年2026年の新NISAのつみたて戦略について筆者なりの考えをまとめました。

最後は、若干身もふたもない結論になってしまいましたが、、何かしらのご参考になりましたら幸いです。

最後までご覧いただきましてありがとうございました。

2025年も大変お世話になりました。

良いお年をお迎えください。

コメント