はじめに

突然ですが、資産額自体を追い求めることに意味はあるでしょうか。

巷では、純金融資産という評価尺度で、資産額をベースにお金持ちかどうかの区分けをベースに資産額の多寡を競っている風潮が見受けられます。

SNSで、資産額を公表している方をよく見かけますね。

お金があるほうが、

他の人にも自慢できるし、

無いに越したことはないのでは??

不特定多数の人に、

自己の資産額をむやみやたらに公表するのは、

百害あって一利なしだと、

個人的には考えています。

本記事では、資産額自体を追い求める意味と、どのような心持ちでお金と付き合っていくのが望ましいかについて考えてみます。

資産形成は、お金の残高を増やすことに他なりませんが、

お金を増やすこと自体を目的化すると、

良い方向には行かないですね。

所感 ※資産額自体を追い求めることの意味

本件の、所感は以下です。

- 資産額自体を負った先のゴールは?

- お金はあくまでも”手段”であり、”目的”ではない

- 資産額自体を他人と比較することの意味は?

- 幸せはいつも自分のこころが決める

一つずつ見ていきます。

資産額自体を負った先のゴールは?

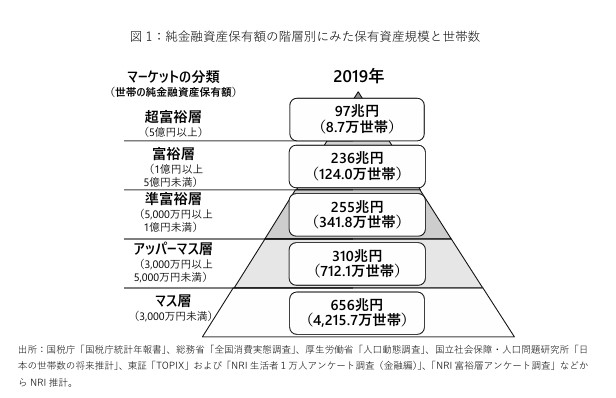

資産額による評価尺度として、野村総合研究所から出ている以下の評価尺度が有名ですね。

上記記事詳細は、野村総合研究所の記事詳細は、ご参照ください。

3,000万円以上のアッパーマス層や、5,000万円以上の準富裕層を目指す人が多い印象です。

よく、SNS界隈で、

アパマス層になったと喜んでいるのを見かける。。

”純金融資産保有額”ということで、

住宅ローンといった負債がある場合、

その額を引く必要があるのは注意が必要です。

金融資産額の評価として、他者と比較しやすい基準であるため、SNS界隈ではよく、この金額をベースに他者との比較や資産額の公開している感があります。

そのため、資産額自体にこだわる風潮があるように見受けられます。

しかし、その資産額の金額自体を追うことに果たしてどれほどの意味があるでしょうか。

個人的には、以下の理由で、資産額自体を一番の目的にすることはおすすめできません。

- お金は手段であって、目的にはならないため(理由は後述)

- 金額の絶対値の価値は時代情勢で変化する(インフレ・デフレ)

- 金額自体に天井がないため(1,000万円、1億円、数億円、その先、、)

上記のように、資産額の金額自体を目的化すると、本当の目的を見失い迷子になりかねません。

何のために資産形成に励んでいるんだ、、

と、我に返る時がきっと来ます。

たしかに、

資産額を増やすこと自体が、

人生の目的になっているかも。。

余談ですが、筆者が上記の指標を自身の家計の評価尺度として重視していないのは、以下の理由です。

- 住宅ローンといった負債があると、上記の評価尺度で家計の実態がつかめない。。

- 持ち家の価値は反映されない。。

- 貸借対照表の純資産額(資産ー負債)のほうが、評価尺度としてしっくりくる

…持ち家の評価(時価評価)が、難しいという難点はあるものの。。

端的に言うと、

住宅ローンのあるうちは、ずっと、マス層、

住宅ローンを返済しきった際には、アッパーマス層を越して準富裕層になる

という、状況なので、住宅ローン残高の影響で、

我が家の実態を適切に表していないという思いがあるからです。

ちょっと、

自慢が入っている。。

すみません。。

お金はあくまでも”手段”であり、”目的”ではない

お金は大事です。

しかし、お金自体が大事というよりも、そのお金を何かの目的のために使うことで本当の価値を発揮します。

お金自体は、その何かの目的を

達成するための手段ということですね。

そのため、金額自体の多寡ではなく、その金額は何に交換できるかに目を向けたいです。

- 10年掛け捨ての生命保険の金額

…だいたい、1,500万円程度。

この金額であれば、投資額面含めて達成している金額です。

おそらく、10年掛け捨ての期日が来た際に、生命保険の申込はしない予定です。 - 住宅ローン(夫婦ペアローン)の金額

…住宅ローンを完済できる金額、すなわち、持ち家の抵当権を外せる金額です。

額にして、3,000万円~5,000万円程度

返そうと思えば返せるけど借りている状態 = 他人資本をMAXで利用している実感

早く、この域に到達したいという思いはあります。 - FIREできる金額

…FIRE(経済的自立早期リタイア)できる金額。

ここは、実際の金額が未知数ですが、

5,000万円を超えたあたりからが視野でしょうか。

共働き、小学1年生と未就学児(年少)のいる現状、

今後の教育費の想定や、パートナーの仕事の継続具合等、

色々な考慮事項があります。

余談ですが、

FIREしたい理由は、決して働きたくないということではなく、

・生活のためび働くという義務的なものではなく、

働きたければ働くという働く権利を謳歌

(働く自由働かない自由を選択)

という、ことを主体的に選択できる自由があるからに他なりません。

上記のように、

○○のため・○○がしたいから(目的) → ○○万円必要(手段)

という、目的と手段の流れは間違えないようにしたいです。

決して、

”○○万円”という金額自体が目的にはなりませんね。

そのお金で何がしたいのか(目的)は、

ぶれないようにしたいです。

確かに、

お金を増やすことがゴールになっていた。。

資産額自体を他人と比較することの意味は?

他人の資産額と自己の資産額を比較することの意味・必要性・重要性を個人的には全く感じません。

え、、

比較すべきは、過去の自分自身の資産額の推移や収支ですね。

でも、資産額を公開して、

他者承認欲求を満たしたい。。

冒頭でも述べましたが、

不特定多数の人に、

自己の資産額をむやみやたらに公表するのは、

百害あって一利なしだと、

個人的には考えています。

お金目当ての人が寄ってきたり、

詐欺のターゲットにされる可能性があります。

年代別の資産額の平均値や、平均年収といった比較記事が散見されますが、他の人の資産額・年収が気になるという心理をついたものです。

しかし、結局のところ、そうした他の人の資産額・年収に一喜一憂しても、自分の資産額・年収が増えるわけではありません。

極力、自己の資産額は公にせず、水面下で着実に資産形成に励み、本当に大切な人や家族と豊かな人生を送るために、お金を使うというのが大切ではないでしょうか。

お金は持っていない、

と思われるくらいがちょうどいいです。

お金目当ての変な人が寄ってきません。

幸せはいつも自分のこころが決める

幸せは、いつも自分のこころが決めます。

ん?

相田みつを?

唐突にすみません。。

つまり、

・お金自体を追っても、そこに幸せはない。

(幸せという概念自体、概念的なもの。)

ということです。

人生を豊かに生きる、幸せな人生を送る、といった非常に抽象的な考えになりますが、結局のところ、人それぞれのため、定量的な評価ができないです。

逆にいうと、金額等で測れる定量的なものは、手段であって目的にはなりえないのかもしれません。

抽象的な結論になってしまいましたが、しっかり自分自身の幸せについて考えてみましょう。

自分の幸せは、

何なのか、、

考えてみます。。

みつおさん、、

みつをではないです。。

余談ですが、5年ほど前本業の会社員で、少し精神的に弱った時期に、相田みつを美術館を訪れ色々と今後の人生について考えたことが、今となっては良い思い出です。

その後の、コロナ禍を経て、時代情勢や働き方も劇的に変わりましたが、あの時の悩み苦しんだ時期も決して無駄ではなったと感じています。

一度、訪れてみるのはいかがでしょうか。

不思議なパワーが感じられます。

まとめ

いかがでしたでしょうか。

本記事では、資産額自体を追い求めることに意味について考えをまとめつつ、お金との付き合い方について考えてみました。

SNS界隈で、資産額の公開を目にするたびに、よく思うこと・感じることについて本記事でまとめました。

もちろん、資産を増やすことでできることの選択肢・可能性が増えます。そして、その増えた選択肢・可能性をもとに、自身の目的を達成し大切な人と豊かな人生・幸せな人生を歩む。

そうした思いを胸に、いつも本業や投資といった資産形成に励んでいます。

ともに、頑張りましょう。

はい!

みつをさん!

みつをではないです。。

最後までご覧いただきましてありがとうございました。

コメント