はじめに

2026年が幕を開けました。

2026年、

明けましておめでとうございます。

本年もどうぞよろしくお願いします。

年が切り替わり、新NISAでの成長投資枠(240万円/年)とつみたて投資枠(120万円/年)の非課税投資枠への新たな投資が可能となります。

長らく投資を継続されている方の中には、特定口座での運用残高が膨らんでおり、新NISA口座への買い直しを検討されている方もいらっしゃるのではないでしょうか。

新NISAの非課税投資枠をどのように埋めていくかは、

非常に悩ましい問題ですね。

(そもそもの投資用の資金が用意できている前提ですが。)

本記事では、既存の特定口座の残高を新NISA口座(成長投資枠・つみたて投資枠)へ移動しようとする場合の植え替え戦略について、検討してみたいと思います。

なお、本記事は、以下の前提の方向けの内容になりますのでご注意ください。

- 長期投資・インデックス投資をメインとされている方

- 数年の長期保有で、含み益があり新NISA口座の枠を埋められる方

- 新NISA口座の枠を埋められるだけの資金がある方

(生活防衛資金に手を付けずに済む方)

株式購入のパターン

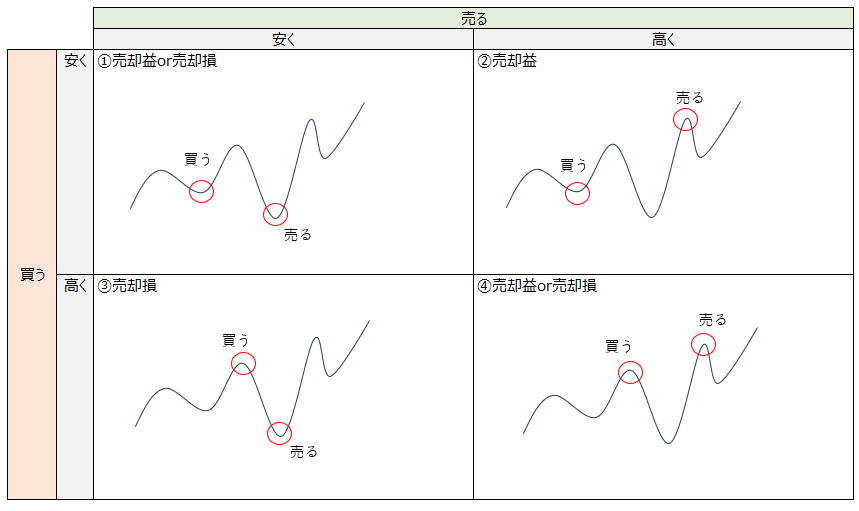

改めて言及するまでもないかもしれませんが、株式投資には様々な購入パターンがありますね。

- ①安く買って、安く売る :市場が割安な際に買い付け、市場が割安な時に売却

- ②安く買って、高く売る :市場が割安な際に買い付け、市場が割高な時に売却

- ③高く買って、安く売る :市場が割高な際に買い付け、市場が割安な時に売却

- ④高く買って、高く売る :市場が割高な際に買い付け、市場が割高な時に売却

マトリックスとイメージにすると以下でしょうか。

上記①や④は、購入時点より株価が安いか高いかにより、売却益にも売却損にもなりえますが、仮に売却益が発生するとしても、②の売却益よりは少なくなるという点で、機会損失が発生しているとも言えます。

理想的には「安く買って、高く売る」ことで利益を最大化できますが、市場のタイミングを正確に予測するのは非常に困難です。株価急上昇前に買い付け、株価暴落直前に売り抜けるということは至難の業です。

仮に、そうしたことができたと人がいるとすれば、たまたま運よく実現できた人か、詐欺師・高額情報商材を売りたい人だけです。決して再現性はありません。

さらにいうと、上記の前提は、短期間で株価を読もうとする短期投資家視点での考え方になります。長期的な目線で、市場全体の長期的な成長(株価の上昇)にかける長期投資家としてのスタンスとしては、数十年後の売却を見据えているため、自ずと、②のパターン(安く買って高く売る)になるのではないでしょうか。

ただし、株価暴落時に、狼狽売りをした場合は、③の高く買って、安く売るパターンになってしまう点は注意が必要ですね。

投資の握力(ガチホ)大事です。

植え替え戦略でやりたいこととは

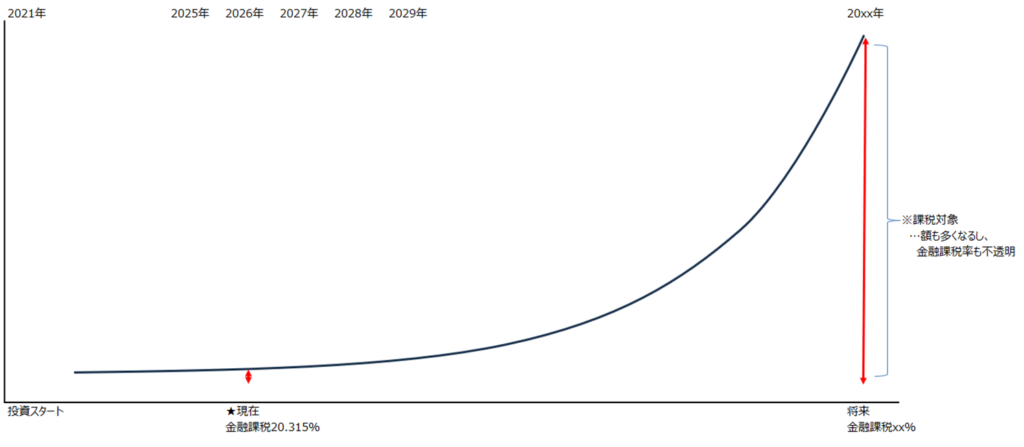

課税対象の特定口座から非課税の新NISAへ口座残高を移動する目的・メリットとしては以下が挙げられます。

- 将来的な金融課税負担の軽減

- 金融課税率アップへのリスクヘッジ

イメージとしては以下です。

(長期的な市場の成長にかける前提かつ、インデックス運用という前提です。)

一方で、含み益のある特定口座から、新NISA口座への資金の移動には、一度市場で売却(利益確定・損失確定)したうえで、購入し直す必要があります。

その際に、以下のようなデメリットが発生する可能性があります。

- 特定口座で売却した際に、含み益がある場合、金融課税が発生する

(2026年現在20.315% …所得税15%、住民税5%、復興特別所得税0.315&) - 特定口座で売却時に、含み損がある場合、心理的に売却しづらい

(塩漬け銘柄に手を付ける必要がある場合、損失を確定させる必要あり) - 特定口座で売却し、預り金として動かせるようになったタイミングで、別の使途に利用してしまうおそれあり。

(新NISA口座へ植え替える本来の目的以外のことに資金を流用してしまう)

手許にお金が舞い込んできたら、

パーッと使い込んでしまいそう。。

行動心理学で研究されているテーマかもしれませんが、

株を高く買って、安く売ってしまったり、

メディア・SNSの暴落記事に煽られて狼狽売りしてしまったり、

人間は不合理な行動をとりがちな生き物ですね。

そのため、デメリット部分を考慮して、新NISA口座への植え替え戦略はとらず、特定口座のまま保持しておくというのも一手かもしれません。

最後は、投資家それぞれの最終判断になります。

投資は自己責任

どの場面でもこの言葉を思い浮かびます。

筆者の投資戦略

この記事で一番伝えたいのは、市場のタイミングを予測しようとするのではなく、長期的な視点で投資を行うことの重要性です。

市場の成長に期待し、暴落にも耐えられるようなポートフォリオを構築することが、長期的な投資成功への鍵となります。

筆者の戦略は以下の通りです。

- 成長投資枠(年240万円)

・暴落時に一括で資金を投入

・年末までに暴落が来ないようであれば、どのような株価でも一括購入

・12月26日までに買い付けを行い、来年分の非課税枠の利用にならないように注意 - つみたて投資枠(年120万円)

・月10万円で毎月購入。一度設定すれば、あとは放置。

(積立資金残高不足となっていないかの残高チェックは必要)

つみたて投資枠でドルコスト平均法的な側面を確保しつつ(購入価格の平準化を図りつつ)、暴落時に成長投資枠分を追加投入する余地を残しておきます(株価暴落時もおいしい局面と思える心理的なメリット)。

なお、成長投資枠もつみたて投資枠も年始にほぼ一括で購入してしまうのも一手だと感じています。今後数十年の長期投資にとって、毎年の暴落時を待っての買付でも、年初一括の購入でも大した差にならないではと、個人的には感じています。

結局のところ、市場から撤退するという投資家にとっての最悪の事態を避けられるのであれば、毎年の買付タイミングはそれほど重要ではないとも言えます。

株式購入の際の、株価の予測をどのようにするのかで、短期投資家なのか長期投資家なのかの自分自身の軸足が垣間見えるのかもしれません。

成長投資枠を

暴落を待って買おうとするのは、

長期投資家としての本質からずれるのでは!?

おっしゃるとおりですね。。

ちょっとした遊び心といえば、それまでですが、

暴落時に、何かしらの対応方法があるという選択肢を残しておきたいのです。

対応が面倒になってきたら、年初一括購入するかもしれません。

つみたて投資枠をほぼ一括で購入する方法は以下記事にまとめています。ご参考まで。

最後に

いかがでしたでしょうか。

本記事では、年始のタイミングで、改めて新NISAへの投資戦略について考えをまとめました。

投資戦略は個々の状況や目標によって異なり、画一的な方法があるわけではありませんが、投資から退場しないことが、何よりも長期的な成功に必要なことではないでしょうか。

最後までご覧いただきまして、ありがとうございました。

引き続き、本年もどうぞよろしくお願いします。