はじめに

先日のニュースで、こどもの課金相談が増えているというものがありました。

親のクレジットカードを利用して課金していたとのことです。

そうした記事から、改めて家庭内での金融教育の大切さを痛感します。

”お金との付き合い方”と言えるかもしれません。

本記事では、そうした所感についてまとめます。

家庭内での金融教育の必要性を感じた記事

参考記事は以下になります。

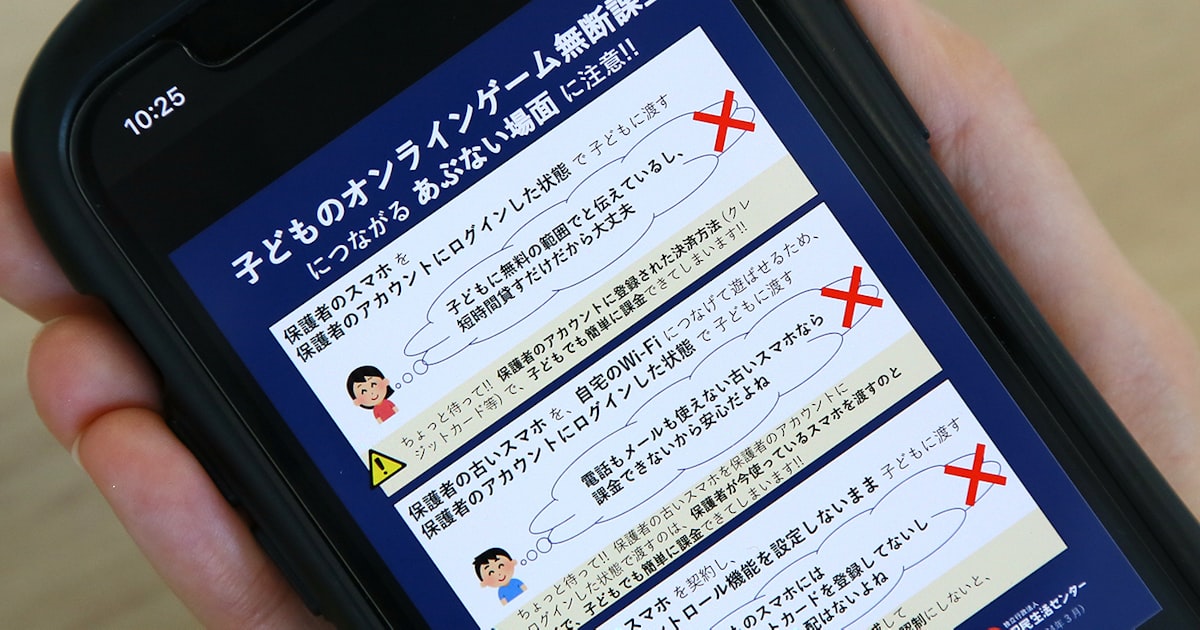

- 子供が親に無断でオンラインゲームに課金したという相談

→年間4,000件 - 平均決済額

→約33万円。※100万円超のケースもあり - 親のアカウントでログインしていると、未成年者を理由とする契約解除が難しい場合あり

→保護者のアカウントでログインした端末でログイン・決済すると、保護者が決済したといみなされる場合あり - 親が、子供に4桁の暗証番号を教えているケース

上記記事にあるように、親の目を盗み、子供がスマホで課金ゲームで課金し多額の費用が発生するという事例が年間で4,000件ほどにも達しているということに驚きを隠せません。

しかし、一概に、悪さを働いた子供の仕業と片づけられる問題でしょうか。

一概にそうとも言い切れないのではないでしょうか。

親側の責任としても、今回の一件は色々と考える部分があるように感じます。

所感(家庭内での金融教育としてできること)

上記記事をうけての、所感は以下です。

- スマホの利用に関して、親子でしっかり話し合うことが必要

- クレジットカードの暗証番号を安易に教えない

- キャッシュレス決済(電子マネー・クレジットでの決済)の便利さと危険性について親子で話し合う

一つずつ見ていきます。

スマホの利用に関して、親子でしっかり話し合うことが必要

今や、小学生や中学生にもなると、子供達自身のスマホを持つことが当たり前の時代です。

しかし、何の知識(ITリテラシー・金融知識等)もつけないまま、スマホだけを買い与えた場合、子供達が以下のような危険に遭う可能性があります。

- スマホにとどくフィッシングメールから情報流出

- SNSで見知らぬ人と出会い、事件に巻き込まれる

- グループライン内での、いじめ

- スマホゲームでの課金に歯止めがかからなくなる ←★今回の事例

- スマホがないと落ち着かなくなる(スマホ依存症)

等々

上記はほんの一例です。

スマホでの課金の件のみならず、様々な危険性が子供達の周りには潜んでいます。

そうした危険から身を守るために、親子でしっかりとスマホ利用に関するルールを決め、話あっておく必要があるのではないでしょうか。

- スマホの一日の利用時間

- スマホゲームの利用方法(課金を許すのか否か)

特に、上記の点は、重点的に話し合っておきたいところです。

また、親から一方的にルールを決め、子供に従わせるというのではなく、そうしたルールが必要な理由(子供自身の身の安全のためといった理由)について、しっかりと親子で話し合うことが必要だと感じます。

子供自身の納得感も大事だと感じます。

我が家でも、おそらくあと数年で、実際にスマホを持つ年代になってきます。

しっかりと、スマホの利用について、ルール含め話し合っていきます。

クレジットカードの暗証番号を安易に教えない

今回のスマホゲーム課金の一番の原因としては、子供にクレジットカードの暗証番号を教えていたということがあるように感じます。

仮に、子供が決済しようとしても最終的な決済のために必要な情報を子供が知り得なければ、課金されるといった事態までは防げたはずです。

決済の手段としての、クレカの暗証番号は、

例え、身内だとしても秘密にしておくことが大切です。

子供達のことは信じつつも、そうした最後一手の部分は、システム的な制限・情報の制限をもって防波堤を設けておく必要性を感じます。

そうした点は、親としての責任の部分ではないでしょうか。

自分自身も気をつけます。

キャッシュレス決済(電子マネー・クレジットでの決済)の便利さと危険性について親子で話し合う

また、これからの時代、さらにキャッシュレスの時代が進みます。

現代において、現金のみ利用可能というケースは本当にごくわずかに感じます。

ちなみに、筆者の場合での現金のみ可能というケースは以下です。

- お年玉

- 理容室(QBハウス)

- コンビニでの切手購入

- 近くのクリーニング屋さん

- 近くの出前のお蕎麦屋さん(家族経営)

上記以外のケースは、

クレカか電子マネーかQR決済で、

スマホ一つあれば足ります。

そうしたキャッシュレスの時代は、便利な反面、お金を支払ったという感覚が乏しくなる危険性があります。

スマホを端末にかざして、

電子音とともに一瞬で決済が完了していまいます。

上記の点についても、親子でしっかりと話し合っておきたいところだと感じます。

- 商品を買う

↓ - スマホをレジの端末にかざし、決済完了(一瞬。)

※ここではお金は減っていない(=一時的な借金)

↓ - クレジットカードの締め月まで支払い猶予(月末・毎月26日締め等)

↓ - 翌月の口座引落し、前月締め日までの利用額が一括して口座から引き落とされる

※このタイミングで初めて、自身の口座からお金が減る。

上記のように、最終的に自分の銀行口座からお金が引き落とされるまでの流れ・仕組み・お金が減るタイミングの時差をしっかりと子供達に理解してもらうことが大切です。

我が子にもしっかりと伝えていきます。

“お金が減っている”という感覚、大事です。

まとめ

いかがでしたでしょうか。

本記事では、スマホゲームへの課金に関する相談事例を参考に、家庭内の金融教育としてできること・やっておいたほうが良いことについて、筆者なりの考えをまとめました。

ある意味、子供達が色々な興味を持ち、射幸心をくすぐられる中で、自制心が利かなくなるということは多々あることに感じます。

そうした時に、お金の大切や無駄遣いしない心得について、普段から親子で話し合っておくことで、子供達自身で歯止めをかけられるようにしていくことが必要に感じます。

子供達自身で、

自制できるようになってもらうことが、大事ですね。

最後までご覧いただきましてありがとうございました。

関連記事です。

加害者も被害者も小学生同士という詐欺被害の記事を受けての所感をまとめたものです。

お時間ある際にご覧いただけますと幸いです。

コメント